Ketika THR Hanya Numpang Lewat

THR Habis Bukan Karena Kecil, Tapi Karena Tidak Ada Sistem

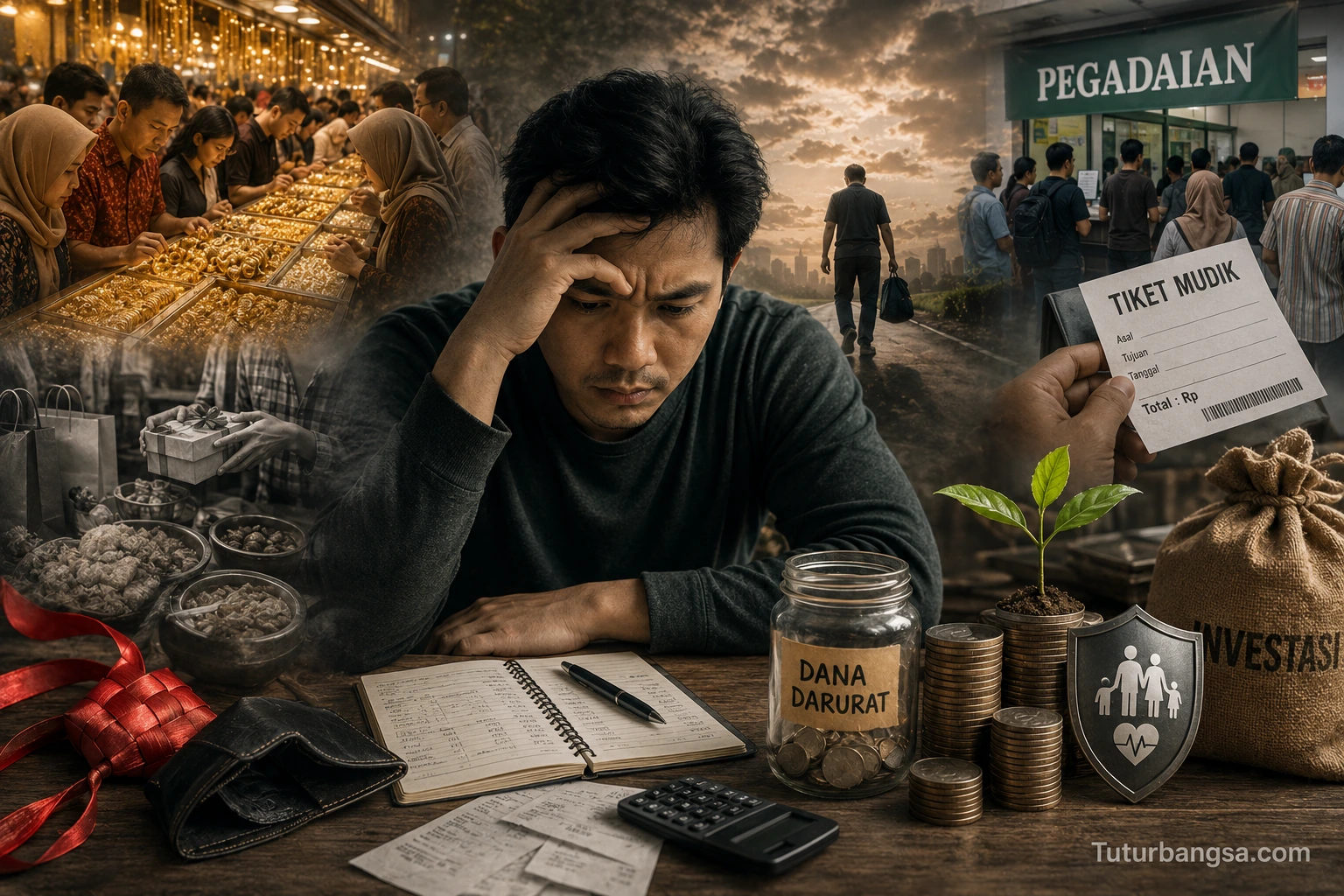

THR yang dinanti setahun sekali kerap habis dalam hitungan jam akibat pola konsumsi yang tidak terencana. Yan Ardhianto Handoyo mengingatkan bahwa masalah bukan pada besarnya penghasilan, melainkan pada sistem pengelolaan keuangan yang absen. Solusinya sederhana: sisihkan dulu sebelum belanja, bangun dana darurat, dan lindungi keluarga dengan asuransi.

Tuturbangsa.com – Ada sebuah ironi yang berulang setiap tahun, hampir tanpa gagal. Beberapa hari sebelum Lebaran tiba, toko emas di berbagai pelosok ramai dipenuhi pembeli. Orang-orang membeli cincin, gelang, kalung, bukan untuk investasi jangka panjang, melainkan agar tampak lebih “sukses” di hadapan orang lain, terutama sanak saudara kampung halaman. Namun, setelah Lebaran usai, toko-toko emas yang sama kembali ramai. Kali ini, arahnya terbalik: orang berbondong-bondong datang untuk menjual.

Kantor pegadaian pun tak kalah sibuk. Di balik antrean panjang itu tersimpan cerita yang serupa: THR sudah habis, tabungan tersisa tipis, namun hidup masih harus berjalan.

Fenomena ini bukan sekadar lelucon musiman. Ia adalah cermin nyata dari kondisi keuangan jutaan keluarga Indonesia yang sebenarnya bukan tidak mampu mencari nafkah, melainkan belum memiliki sistem yang memadai untuk mengelolanya.

Masalahnya bukan soal besarnya penghasilan. Masalahnya adalah bagaimana kita mengelola arus kas yang datang setiap bulan?

Coba ingat kembali rentetan pengeluaran menjelang hari raya. Mulai dari buka puasa yang terasa sedikit lebih istimewa setiap malamnya, tiket mudik yang harganya melonjak dua kali lipat bahkan sebulan sebelum keberangkatan, bahan pangan yang ikut naik mengikuti euforia musim, oleh-oleh, baju baru, hampers, hingga angpao untuk keponakan.

Belum lagi “self reward”, hadiah yang kita berikan pada diri sendiri setelah sebulan berpuasa. Dalam hati kecil kita berbisik, “Ini kan momen lebaran. Bolehlah sekali-sekali.” Dan kita pun mengiyakan setiap pengeluaran yang sebelumnya terasa berat untuk disetujui.

Hasilnya, THR masuk di pagi hari, sore harinya sudah nyaris raib. Bagi yang butuh lebih, kartu kredit digesek. Bagi yang lebih nekat, aplikasi pinjaman online pun dibuka.

Sistem yang Hilang

Kehidupan yang stabil seringkali menumpulkan kewaspadaan finansial. Ketika setiap bulan penghasilan masuk dan pengeluaran berjalan normal, kita merasa semuanya baik-baik saja. Kita tidak pernah benar-benar bertanya, “Seberapa siap kita jika tiba-tiba langit-langit rumah bocor? Atau lebih berat lagi, jika dokter meminta 500 juta untuk biaya operasi jantung darurat?”

Di sinilah letak kerawanan yang sesungguhnya. Risiko kecil mungkin masih bisa ditangani. Tapi risiko besar seperti sakit kritis, kecelakaan, kehilangan pekerjaan mendadak, bisa meruntuhkan fondasi keuangan keluarga dalam sekejap, justru di saat kita paling membutuhkan kekuatan itu.

Akar masalahnya sederhana, namun fundamental. Kita terbiasa menyisakan, bukan menyisihkan. Penghasilan masuk, kita belanjakan dulu kebutuhan dan keinginan, lalu berharap ada sisa untuk ditabung. Padahal, sisa itu nyaris tidak pernah benar-benar ada.

Formula Sederhana

Perencanaan keuangan yang sehat tidak harus rumit. Prinsip dasarnya adalah membalik urutan prioritas: sisihkan dulu, baru gunakan sisanya untuk konsumsi. Formula ideal alokasi penghasilan bulanan yakni: 35 persen cicilan dan utang (maksimal 15 persen konsumtif, 20 persen produktif); 10 persen dana darurat (diisi dengan target terpenuhi); 10 persen investasi jangka panjang; 45 persen biaya hidup dan konsumsi harian.

Formula Alokasi Penghasilan Bulanan

35% : Cicilan & Utang (maks. 15% konsumtif, 20% produktif)

10% : Dana Darurat (diisi hingga target terpenuhi)

10% : Investasi Jangka Panjang

45% : Biaya Hidup & Konsumsi Harian

Dana darurat adalah fondasi yang paling sering diabaikan. Bagi yang masih lajang, targetnya adalah 3–6 kali pengeluaran bulanan. Bagi yang sudah berkeluarga, 6–12 bulan. Dana ini harus disimpan di instrumen yang mudah dicairkan, rekening terpisah yang tidak disentuh, kecuali dalam kondisi benar-benar mendesak. Bukan untuk beli tiket pesawat promo. Bukan untuk tambahan angpao.

Sementara itu, asuransi hadir untuk menanggung risiko finansial yang skalanya terlalu besar untuk ditopang oleh tabungan biasa. Dana darurat menjaga kita dari goncangan kecil; asuransi melindungi dari badai besar. Keduanya bukan pilihan, tapi kebutuhan.

Refleksi Lebih Panjang

Momen pasca-Lebaran adalah waktu yang tepat, meski yang paling tepat itu sepanjang tahun, untuk melakukan evaluasi jujur terhadap kondisi keuangan kita. Bukan untuk menyesali pengeluaran yang sudah terjadi, melainkan untuk memulai kebiasaan baru yang lebih sehat.

Catat kembali semua utang yang ada. Prioritaskan pelunasan utang berbunga tinggi lebih dulu. Tahan diri dari utang konsumtif baru. Mulai bangun kembali dana darurat, setahap demi setahap.

Fenomena toko emas yang ramai dua arah setiap Lebaran bukan hanya tentang kebiasaan konsumsi masyarakat. Ia adalah pengingat kolektif, kecerdasan finansial tidak datang dari besarnya gaji, melainkan dari konsistensi sistem yang kita bangun, hari demi hari, jauh sebelum momen-momen besar itu tiba.

Lebaran akan terus datang setiap tahun. Pertanyaannya: apakah keuangan kita ikut tumbuh, atau terus saja ikut mengempis bersama euforia yang berlalu?

Artikel ini diadaptasi dari sesi edukasi literasi keuangan yang disampaikan kepada media.